Milano, gennaio 2023. Hai 280.000€ risparmiati e vuoi comprare un bilocale. Aspetti due anni che i prezzi crollino (dovranno pur abbassarsi prima o poi). Nel frattempo, quel bilocale da 250.000€ che aveva visto nel 2023 ora costa 270.000€. E l’affitto che paghi è passato da 950€ a 1.150€ al mese.

Hai cercato di risparmiare aspettando il crollo. Ma hai anche speso 28.800€ in più di affitto. E ora devi sborsare 20.000€ in più per comprare.

E sai qual’è il problema? Nel 2026 potrebbe succedere di nuovo. Oppure no.

Perché quello che sta per accadere al mercato immobiliare italiano dipende da tre dinamiche che si stanno muovendo adesso, mentre leggi questo articolo.

Sono Jacopo Tartaglia, fondatore di Valente Italian Properties. In questo blog spiego l’immobiliare in parole semplici.

In questo Articolo ti racconto cosa sta succedendo veramente al mercato immobiliare italiano e cosa aspettarci per il 2026 e oltre.

Leggi fino alla fine perché ti mostrerò i dati veri, con fonti ufficiali, e ti dirò esattamente cosa fare se devi comprare, vendere, investire o possiedi immobili nei prossimi 12 mesi.

Partiamo dai numeri che nessuno ti sta spiegando.

CAPITOLO 1: Il Paradosso del 2025 – Prezzi Su, Vendite Giù

Il Dato Che Cambia Tutto

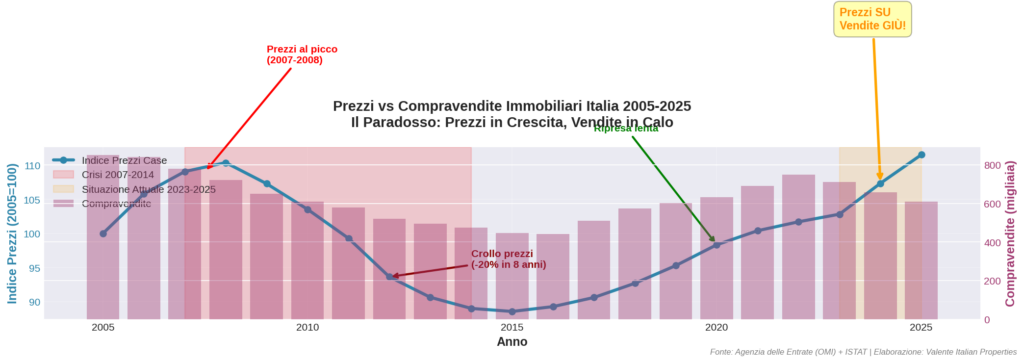

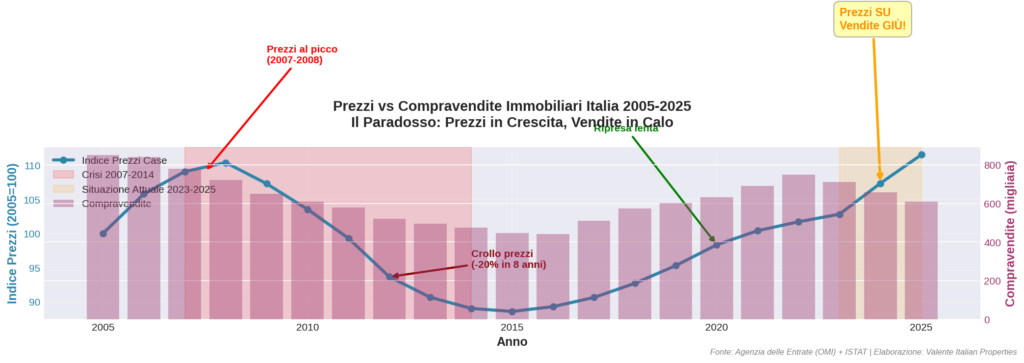

Secondo l’ISTAT – Indice dei Prezzi delle Abitazioni (IPAB), nel secondo trimestre 2025 i prezzi delle case sono saliti del +3,9% rispetto allo stesso periodo del 2024.

Nel primo trimestre erano saliti addirittura del +4,4%.

Buona notizia, vero? I prezzi salgono, il mercato è vivo.

Ma aspetta.

Nello stesso periodo, secondo l’Agenzia delle Entrate – Osservatorio del Mercato Immobiliare (OMI), le compravendite residenziali sono calate del -7,3% nel primo trimestre 2025 rispetto al 2024.

Fermiamoci qui. Leggi di nuovo queste due frasi.

Prezzi +4,4%. Vendite -7,3%.

Link: www.agenziaentrate.gov.it/omi

Questo è il segnale di allarme più chiaro che esista nel mercato immobiliare.

Te lo spiego con una metafora. Immagina un supermercato dove i prezzi delle mele salgono del 5%, ma nessuno le compra. Il supermercato continua ad aumentare i prezzi pensando “se le mele costano di più, valgono di più”. Ma la verità è che la gente non le compra perché non se le può permettere o perché aspetta che i prezzi scendano.

Prima o poi, il supermercato dovrà svendere le mele. Oppure butterà via quelle marce.

Nel mercato immobiliare italiano, questo meccanismo si chiama “pre-crisi”. E l’abbiamo già visto.

Il Precedente: 2007-2008

Guarda questo grafico di nuovo

Tra il 2006 e il 2008, i prezzi delle case sono saliti mentre le compravendite calavano. Poi è arrivato il crollo. I prezzi hanno iniziato a scendere nel 2009 e non si sono fermati fino al 2014, perdendo complessivamente il 20-25% in valori reali.

Quindi la domanda è: stiamo per rivivere il 2008?

La risposta è: dipende. E per capirlo dobbiamo guardare tre variabili chiave.

CAPITOLO 2: Le Tre Forze Che Muovono il Mercato

Forza 1: I Tassi di Interesse (Il Costo del Denaro)

I tassi di interesse sono come il costo della benzina per il mutuo. Se la benzina costa poco, tutti guidano. Se costa troppo, la macchina resta in garage.

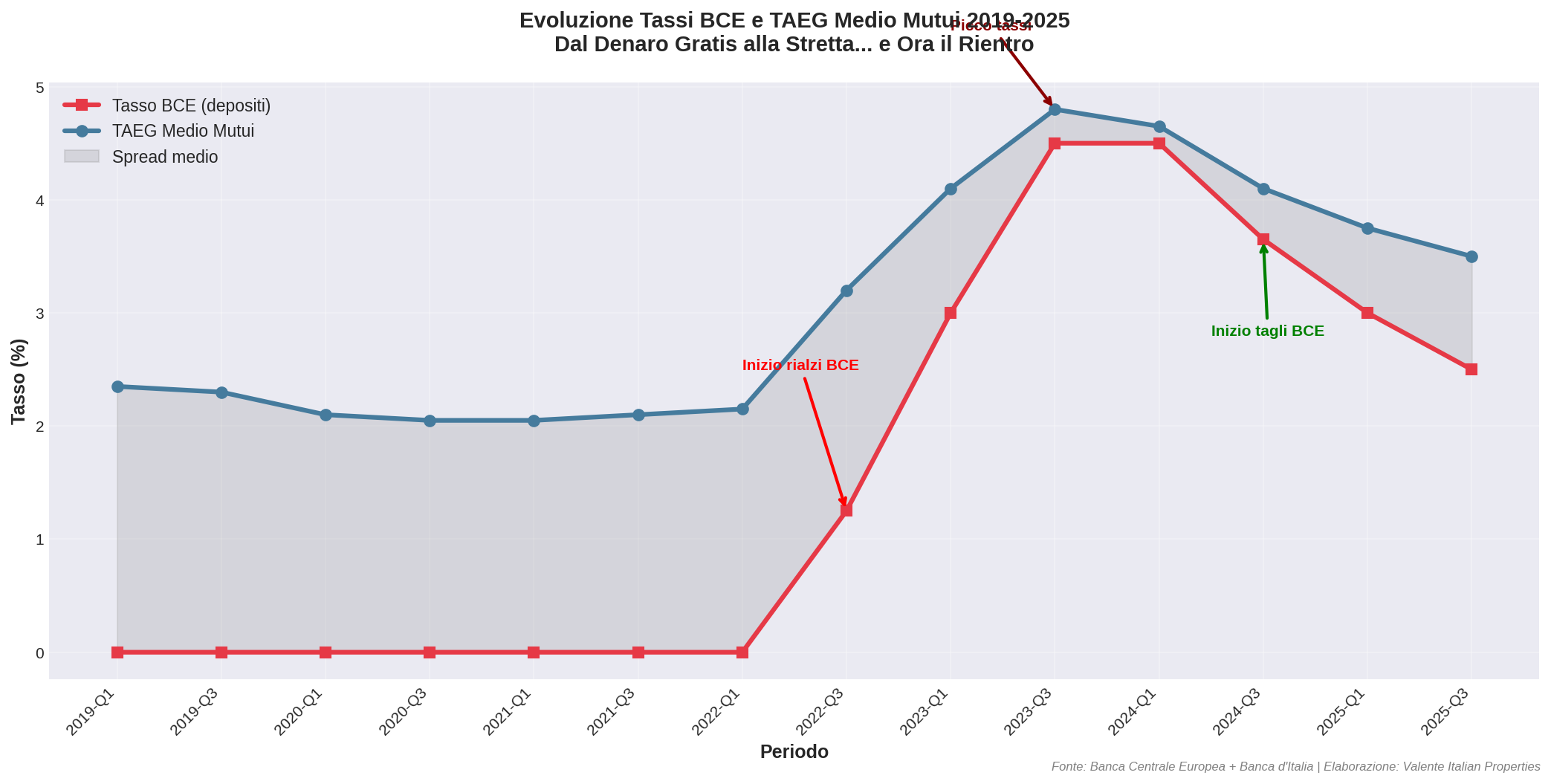

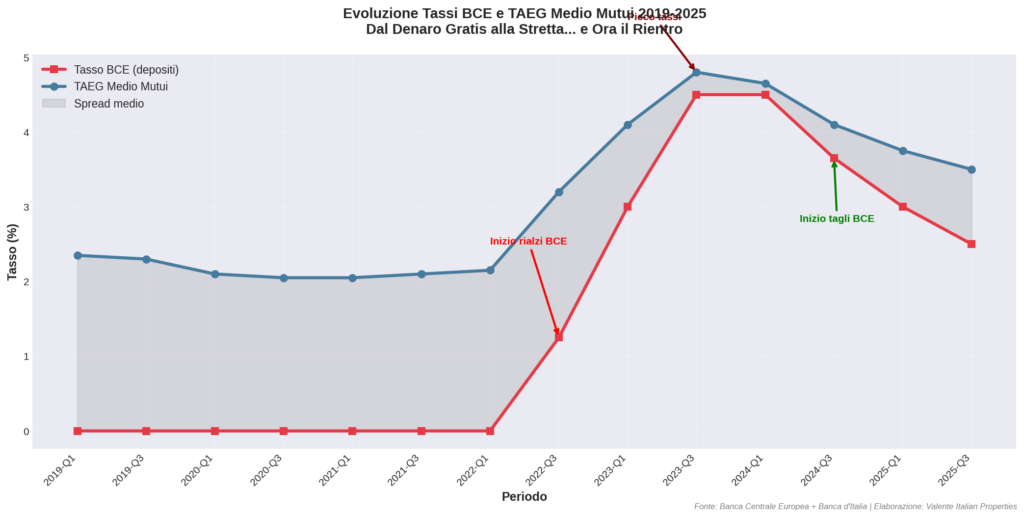

Tra giugno 2022 e settembre 2023, la Banca Centrale Europea (BCE) ha alzato i tassi dieci volte, portandoli dal 0% al 4,5%.

Il risultato? Il TAEG medio (Tasso Annuo Effettivo Globale, cioè quanto ti costa davvero il mutuo) è passato dal 2,1% del 2021 al 4,8% del 2023.

Tradotto in soldi veri: su un mutuo da 200.000€ a 25 anni, la rata è passata da 850€ al mese a 1.250€ al mese.

400€ in più ogni mese. 4.800€ all’anno. 120.000€ in 25 anni.

E chi se lo può permettere?

Infatti, secondo la Banca d’Italia – Sondaggio Congiunturale sul Mercato delle Abitazioni in Italia Q2 2025, il 30,9% degli agenti immobiliari segnala difficoltà da parte degli acquirenti nel reperire il mutuo. È il dato più alto dal 2014.

Fonte: Banca Centrale Europea (BCE) + Banca d’Italia – Statistiche Mutui

Link: www.bancaditalia.it

Ma Ora i Tassi Stanno Scendendo

Dal giugno 2024, la BCE ha tagliato i tassi sei volte. Oggi, a novembre 2025, il tasso sui depositi è al 2,0%.

Il TAEG medio è sceso al 3,5% (dati Q3 2025, Banca d’Italia).

Questo significa che la rata su quel mutuo da 200.000€ è passata da 1.250€ a 1.050€. Ancora più alta del 2021, ma molto più accessibile del 2023.

E sai cosa sta succedendo?

La gente sta tornando a chiedere mutui.

Secondo MutuiSupermarket – Osservatorio Mutui Q3 2025, le richieste di mutuo sono cresciute del +18% nel terzo trimestre 2025 rispetto allo stesso periodo del 2024.

E il 61% degli acquisti immobiliari nel 2024 è stato effettuato con mutuo, contro il 41,8% del 2023 (fonte: Banca d’Italia).

Quindi, ricapitolando:

✅ I tassi scendono

✅ I mutui tornano accessibili

✅ La domanda si riattiva

Ma allora perché le vendite sono ancora in calo?

Perché c’è un secondo problema.

Forza 2: Lo Stock di Immobili in Vendita (L’Offerta)

Immagina di andare al supermercato e trovare gli scaffali mezzi vuoti. Non puoi scegliere con calma: quando vedi il prodotto giusto, devi prenderlo subito. Altrimenti qualcun altro lo compra.

Nel mercato immobiliare, meno case in vendita = meno scelta = prezzi che tengono o salgono.

E infatti, secondo Idealista – Report Offerta Immobiliare Q3 2025, lo stock di immobili in vendita in Italia è calato del -4% nel 2024 rispetto al 2023. E continua a calare anche nel 2025.

Stock Immobili in Vendita per Macro-Area

Fonte: Idealista – Report Offerta Immobiliare 2024

Link: www.idealista.it/news

Meno case disponibili significa meno negoziazione per chi compra. E infatti lo sconto medio è sceso dal 10% del 2023 al 7,8% del 2025 (fonte: Banca d’Italia – Sondaggio Agenti Q2 2025).

Su una casa da 300.000€, parliamo di 6.600€ in meno di margine di trattativa.

Ma c’è un dettaglio che cambia tutto.

Lo stock sta calando perché:

- I proprietari non vendono (aspettano che i salgano)

- Molte case sono state ritirate dal mercato dopo mesi invendute

Questo crea un falso segnale. Sembra che ci siano poche case, ma in realtà ci sono molte case ferme, fuori dai radar, con proprietari che non accettano ribassi.

E qui casca l’asino.

Forza 3: L’Affordability Index (Quanto È Difficile Comprare Casa)

L’Affordability Index è un indicatore che misura quanto sia facile (o difficile) per una famiglia media comprare casa, considerando:

- Reddito medio

- Prezzi delle case

- Tassi di interesse

- Inflazione

Più l’indice è alto, più è facile comprare. Più è basso, più è difficile.

In Italia, secondo la Banca d’Italia – Sondaggio Q1 2025, l’affordability è sceso all’11,6% nel 2023 (quasi 2 punti in meno rispetto al 2022), principalmente a causa dell’aumento dei tassi.

Ma nel primo trimestre 2025 è risalito al 13,1%, grazie alla riduzione dei tassi e a un lieve rallentamento della crescita dei prezzi.

Cosa significa in pratica?

Che oggi comprare casa è meno difficile del 2023, ma più difficile del 2021.

Fonte: Banca d’Italia – Sondaggio Congiunturale Abitazioni

Link: www.bancaditalia.it

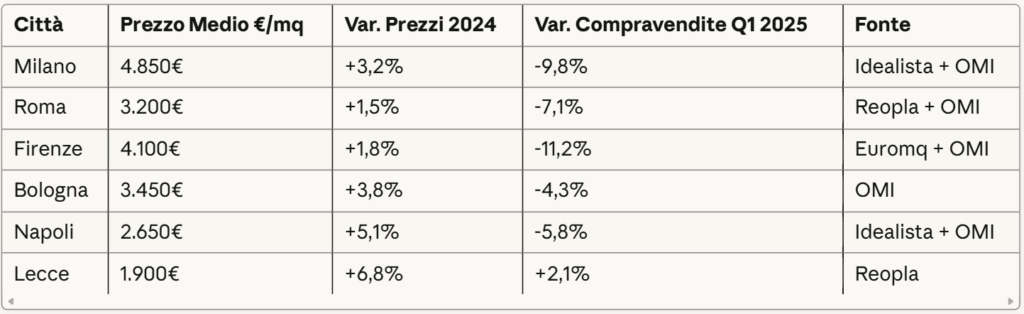

CAPITOLO 3: Cosa Sta Succedendo Nelle Città (Analisi Locale)

Non tutte le città italiane stanno vivendo la stessa fase. Alcune città sono in seller’s market (poche case, tanti compratori, prezzi che tengono). Altre in buyer’s market (tante case, pochi compratori, margine di negoziazione).

Milano: Il Caso Estremo

Milano è la città italiana dove i prezzi sono cresciuti di più negli ultimi 5 anni: +22% dal 2019 al 2024 (fonte: Idealista).

Nel secondo trimestre 2025, i prezzi sono cresciuti ancora del +3,2% rispetto al 2024.

Ma le compravendite sono calate del -9,8% nello stesso periodo (fonte: OMI – Agenzia delle Entrate Q2 2025).

Perché?

Perché Milano è diventata troppo cara per la maggior parte degli acquirenti. Un bilocale di 60mq in Zona Loreto costa 350.000-400.000€. Con un mutuo al 3,5% su 25 anni, parliamo di una rata da 1.600-1.800€ al mese.

Per ottenere il mutuo, devi guadagnare almeno 5.500€ netti al mese (le banche concedono max il 30% del reddito per la rata).

Quante persone guadagnano 5.500€ netti a Milano?

Poche. Quindi il mercato si sta bloccando. E quando un mercato si blocca, i prezzi iniziano a scendere. Lentamente, ma scendono.

Roma: Il Mercato a Due Velocità

A Roma, la situazione è più complessa. Il centro storico e le zone semicentrali (Prati, Trastevere, Monti) continuano a crescere del +2,5-3% annuo (fonte: Reopla – Report Roma Q3 2025).

Ma le periferie (Tor Bella Monaca, Ostia, Tiburtina) sono ferme o in leggero calo (-1,2% nel 2024, fonte: OMI).

Le compravendite complessive sono calate del -7,1% nel primo trimestre 2025 rispetto al 2024.

Perché questa differenza?

Perché chi può permettersi di comprare a Roma vuole comprare in centro. Chi cerca casa in periferia ha budget limitati, quindi soffre di più l’aumento dei tassi.

Risultato: due mercati separati. Uno tiene, l’altro cala.

Firenze: La Città dei Turisti

Firenze è un caso particolare. I prezzi sono cresciuti del +18% dal 2019 al 2024, trainati dagli affitti brevi e dagli investitori stranieri (fonte: Euromq – Report Firenze 2024).

Ma nel 2025 qualcosa è cambiato. Le nuove normative sugli affitti brevi (CIN obbligatorio, limiti al check-in remoto) hanno raffreddato il mercato.

Le compravendite sono calate del -11,2% nel primo trimestre 2025 (fonte: OMI), e gli agenti segnalano meno acquirenti stranieri.

I prezzi tengono ancora (+1,8% nel 2024), ma la velocità di crescita si è dimezzata.

Bologna: La Sorpresa del 2024

Bologna è stata la città con il maggior rialzo dei canoni di locazione in Italia: +8,2% nel 2024 (fonte: Immobiliare.it – Report Affitti 2024).

Questo ha attratto investitori, e le compravendite sono calate “solo” del -4,3% nel 2024, meno della media nazionale.

I prezzi sono cresciuti del +3,8% nel 2024 (fonte: OMI), sostenuti dalla forte domanda di affitti (università + lavoratori).

Hot take: Bologna potrebbe essere uno dei mercati più resilienti del 2026, se i canoni continuano a crescere.

Napoli: Il Risveglio del Sud

Napoli sta vivendo una fase di rivalutazione. Dopo anni di stagnazione, i prezzi sono cresciuti del +5,1% nel 2024 (fonte: Idealista), trainati dal centro storico (Chiaia, Vomero) e dal lungomare.

Le compravendite sono calate del -5,8% nel primo trimestre 2025, ma meno rispetto al Nord Italia.

Il Sud, in generale, sta tenendo meglio perché i prezzi sono più bassi e quindi più accessibili anche con i tassi attuali.

Lecce: La Città Emergente

Lecce è l’esempio di una città secondaria che sta crescendo. Nel 2024, i prezzi sono saliti del +6,8% (fonte: Reopla), trainati dal turismo e dagli acquirenti del Nord che cercano seconde case.

Le compravendite sono cresciute del +2,1%, uno dei pochi casi positivi in Italia.

Perché?

Perché Lecce è ancora accessibile (prezzo medio 1.900€/mq) ma ha un’attrattiva forte (mare, cultura, clima).

Confronto Città Italiane – Prezzi e Compravendite 2024-2025

Fonte: Elaborazione su dati Idealista, OMI, Reopla, Euromq – Report Q2-Q3 2025

Link: Vedi fonti sopra

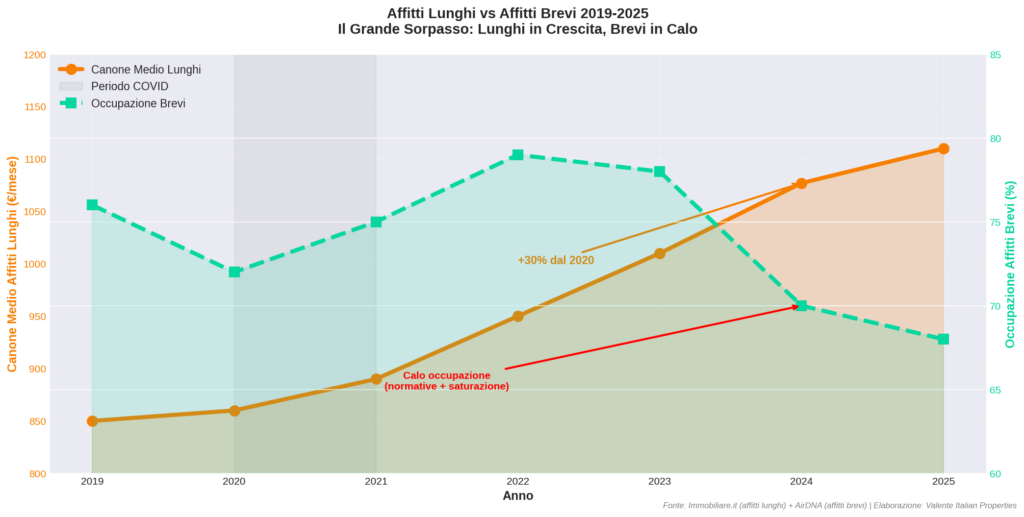

CAPITOLO 4: Il Mercato Degli Affitti (La Variabile Ignorata)

Finora abbiamo parlato di compravendite. Ma c’è un mercato parallelo che sta crescendo come un treno: gli affitti.

Gli Affitti Lunghi: +6,6% nel 2024

Secondo Immobiliare.it – Report Affitti 2024, i canoni di locazione a lungo termine sono cresciuti del +6,6% nel 2024 rispetto al 2023.

Ma c’è di più. In alcune città, la crescita è stata esplosiva:

- Milano: +7,8%

- Bologna: +8,2%

- Firenze: +7,1%

- Roma: +5,9%

Tradotto in euro: un bilocale che costava 900€/mese nel 2023 a Milano, oggi costa 970€/mese. In un anno, 840€ in più.

Perché questa crescita?

Perché molte persone che non possono comprare (tassi alti, prezzi alti, mutui difficili) sono costrette ad affittare. E l’offerta di case in affitto non tiene il passo con la domanda.

Risultato: i proprietari alzano i canoni. E gli inquilini pagano.

Gli Affitti Brevi: Il Boom Si È Fermato?

Nel 2024, gli affitti brevi hanno vissuto un anno difficile. Tre fattori hanno colpito il settore:

- Normativa CIN: Dal 1° gennaio 2025, tutte le strutture ricettive devono avere un Codice Identificativo Nazionale. Questo ha portato alla registrazione di circa 600 nuove strutture (molte prima in nero), aumentando l’offerta e quindi la concorrenza.

- Divieto di check-in remoto: Una circolare della Polizia di novembre 2024 ha vietato il check-in remoto (poi annullata dal TAR Lazio, ma ha creato confusione e costi).

- Sentiment negativo: L’opinione pubblica si è rivoltata contro gli affitti brevi, accusati di over-tourism e di sottrarre case agli affitti lunghi.

Secondo AirDNA – Report Italia 2024, il tasso di occupazione medio degli alloggi in affitto breve è sceso dal 78% al 70% nel 2024.

A Roma, addirittura, è sceso al 65% (fonte: AirDNA Q4 2024).

Canoni Affitti Lunghi vs Tasso Occupazione Affitti Brevi 2019-2025

Fonte: Immobiliare.it (affitti lunghi) + AirDNA (affitti brevi)

Link: www.immobiliare.it + www.airdna.co

Cosa Significa Per Gli Investitori?

Se sei un investitore, devi fare attenzione. Gli affitti brevi stanno diventando meno redditizi (meno occupazione, più concorrenza, più normative).

Ma gli affitti lunghi stanno crescendo come mai prima.

Facciamo un confronto numerico su un bilocale da 200.000€ a Bologna:

Strategia Affitto Breve:

- Ricavo annuo lordo: 24.000€ (70% occupazione, 95€/notte)

- Costi gestione: 7.200€ (30% commissioni + utenze + pulizie)

- Netto: 16.800€

- Rendimento netto: 8,4%

Strategia Affitto Lungo:

- Ricavo annuo lordo: 12.000€ (1.000€/mese)

- Costi gestione: 1.200€ (10% agenzia + manutenzione)

- Netto: 10.800€

- Rendimento netto: 5,4%

Sembra che il breve vinca. Ma attento.

Con l’affitto lungo:

- Zero sbattimento

- Zero rischio normativo

- Zero stagionalità

- Contratti 4+4 anni = stabilità

Con l’affitto breve:

- Gestione quotidiana (o costi di gestione)

- Rischio normativo alto

- Rischio occupazione (se scende al 50%, il rendimento crolla)

Morale: Nel 2026, l’affitto lungo potrebbe essere più conveniente del breve, soprattutto in città come Bologna, Milano, Roma.

CAPITOLO 5: Previsioni 2026 – Tre Scenari Possibili

Ora che abbiamo tutti i dati, facciamo delle previsioni. Attenzione: nessuno ha la sfera di cristallo. Ma possiamo costruire scenari basati su ipotesi ragionevoli.

Scenario 1: “Soft Landing” (Probabilità: 55%)

Ipotesi:

- La BCE continua a tagliare i tassi (arriva a 1,5-2% entro fine 2026)

- I prezzi rallentano ma non crollano (+0,5%/+1,5% nel 2026)

- Le compravendite si stabilizzano o crescono leggermente (+2%/+4%)

- Gli affitti continuano a crescere (+4%/+5%)

Cosa significa:

Il mercato si normalizza. Chi vuole comprare può farlo con mutui accessibili. Chi vende trova acquirenti, ma deve essere realistico sul prezzo. Gli investitori puntano su affitti lunghi.

Per chi compra:

È il momento giusto. I tassi sono bassi, i prezzi ancora ragionevoli (prima che ripartano).

Per chi vende:

Vendi ora o nei prossimi 6-12 mesi. Dopo, con la domanda che si riattiva, ci sarà più competizione tra venditori.

Per chi investe:

Punta su affitti lunghi in città universitarie o ad alta domanda lavorativa (Bologna, Milano, Torino). GLi affitti brevi sono ancora redditizi ma non devono essere la scelta di default solo perché tutti dicono che fai soldi. Potrebbe non essere così.

Scenario 2: “Nuovo Boom” (Probabilità: 25%)

Ipotesi:

- La BCE taglia i tassi aggressivamente (arriva a 1% entro metà 2026)

- La domanda esplode (FOMO – Fear Of Missing Out)

- I prezzi ripartono (+4%/+6% nel 2026)

- Le compravendite crescono (+8%/+12%)

Cosa significa:

È il “revenge buying”. Dopo anni di attesa, tutti vogliono comprare contemporaneamente. I prezzi ripartono. Lo stock cala ancora. La negoziazione scompare.

Per chi compra:

Devi muoverti adesso, prima che i prezzi ripartano. Nel 2027 potresti pagare il 10% in più.

Per chi vende:

Aspetta. Tra 6-12 mesi potresti vendere a prezzi più alti.

Per chi investe:

Compra ora e metti subito in affitto. Tra un anno il rendimento sarà ancora più alto.

Scenario 3: “Correzione Pesante” (Probabilità: 20%)

Ipotesi:

- Crisi economica europea (recessione)

- Disoccupazione in crescita

- I tassi scendono, ma la gente non ha soldi

- I prezzi calano (-3%/-6% nel 2026)

- Le compravendite crollano (-10%/-15%)

Cosa significa:

È il 2008 versione light. I proprietari sono costretti a vendere (job loss, mutui non pagati). Lo stock esplode. I prezzi crollano.

Per chi compra:

Aspetta. Tra 12-18 mesi ci saranno occasioni.

Per chi vende:

Vendi subito. Ogni mese che passa, i prezzi scendono.

Per chi investe:

Cash is king. Aspetta il fondo del mercato, poi compra a sconto.

Quale Scenario È Più Probabile?

Secondo me, lo Scenario 1 (Soft Landing) è il più probabile (55%).

Perché?

- La BCE sta gestendo bene il rientro dall’inflazione

- L’economia europea non è in recessione

- Il mercato immobiliare italiano è meno “bolloso” del 2007

- La domanda c’è, è solo compressa dai tassi

Ma il rischio di uno Scenario 2 (Nuovo Boom) non è trascurabile (25%), soprattutto se i tassi scendono più velocemente del previsto.

Lo Scenario 3 (Correzione Pesante) è meno probabile (20%), ma non impossibile se dovesse scoppiare una crisi geopolitica o economica globale.

CAPITOLO 6: Cosa Fare Adesso – Consigli Operativi

Se Vuoi Comprare Casa (Acquirente)

1. Non aspettare il crollo che non arriverà

Se stai aspettando che i prezzi crollino del 20-30%, smetti di aspettare. Non succederà. O meglio, potrebbe succedere, ma nel frattempo avrai speso 20.000-30.000€ in più di affitto.

Fai i conti: il costo dell’attesa è reale. E spesso superiore al risparmio sperato.

2. Approfitta dei tassi in discesa

I tassi sono al livello più basso dal 2023. Un mutuo al 3,5% su 25 anni è oggettivamente conveniente rispetto al 4,8% di due anni fa.

Se trovi la casa giusta, muoviti. Non tra 6 mesi.

3. Negozia duramente

Lo sconto medio è al 7,8%, ma su case ben prezzate. Se la casa è sopravvalutata (confronta con i comparabili su Idealista, Immobiliare.it), puoi puntare a -10%/-12%.

Esempio pratico:

Casa richiesta a 280.000€. Comparabili in zona: 250.000-260.000€.

Offri 245.000€ (-12,5%). Il venditore ti richiamerà.

4. Fatti assistere da un buyer’s agent

Non fidarti dell’agente del venditore. Lui lavora per il venditore. Tu hai bisogno di qualcuno che lavori per te.

In Valente Italian Properties offriamo il servizio di Real Estate Advisory: ti aiutiamo a trovare la casa giusta, valutiamo il prezzo reale, impostiamo la trattativa, verifichiamo documenti e conformità.

5. Fai una verifica tecnico-legale prima dell’offerta

Non fare l’offerta alla cieca. Prima di impegnarti, verifica:

- Conformità urbanistica e catastale

- Presenza di abusi

- Vincoli (ipoteche, pignoramenti)

- Stato conservativo

Link: valenteit.com/servizi/rea

Se Vuoi Vendere Casa (Venditore)

1. Sii realistico sul prezzo

Il mercato è cambiato. Non venderai al prezzo che il tuo vicino ha ottenuto nel 2022. Quel treno è passato.

Usa i comparabili (case simili vendute negli ultimi 6 mesi in zona) per capire il prezzo giusto.

Non basarti su:

- Quanto hai speso per ristrutturare

- Quanto ci sei affezionato

- Quanto dice il tuo amico che “vale”

Basati su:

- Dati OMI (Agenzia delle Entrate)

- Comparabili reali

- Parere di un professionista (non dell’agenzia che ti dice “va bene 300k” per prendere l’incarico)

2. Lavora sulla presentazione (Home Staging)

Una casa ben presentata vale il 5-8% in più. Non scherzo.

Investi 1.000-2.000€ in:

- Tinteggiatura

- Decluttering

- Illuminazione

- Foto professionali

Recuperi quei soldi (e di più) sul prezzo finale.

3. Usa il marketing giusto

Il 90% degli acquirenti cerca casa online. Se i tuoi annunci sono scadenti (foto brutte, descrizione generica), perdi il 90% del mercato.

Affidati a un’agenzia che:

- Usa fotografi professionali

- Crea video tour

- Ha presenza social forte

- Ha database di acquirenti (anche stranieri)

Per i nostri clienti che devono vendere puntiamo su 3 cose:

- Presentazione e pubblicizazione al top

- Utilizzo di canali social sopratutto per raggiungere pubblico straniero

- Verifica di conformità gratuita per non bloccare la compravendita

Se vuoi vendere in sicurezza e in maniera efficace puoi contattarmi scrivendo a info@jacopotartaglia.it

4. Non aspettare troppo

Se la tua casa è in vendita da più di 6 mesi e non hai ricevuto offerte serie, il prezzo è sbagliato.

Abbassa del 5-7% e riprova. È meglio vendere oggi a -5% che tra 18 mesi a -12%.

5. Considera il rent-to-buy

Se non riesci a vendere, prova con il rent-to-buy: affitti la casa con opzione di acquisto. L’inquilino paga un canone più alto, parte del quale va a saldo del prezzo futuro.

È una soluzione win-win: tu generi reddito subito, lui compra con più tempo per trovare il mutuo.

Se Vuoi Investire (Investitore)

1. Non solo affitti brevi

Il mercato degli affitti brevi è saturo, regolamentato, e meno redditizio. Devi avere una gestione maniacale.

Inoltre valuta il ritorno sull’investimento nelle varie strategie di affitto, potresti accorgerti che gli affitti brevi non sono per forza la scelta giusta.

Anche in questo caso, puoi contattarmi per fare una valutazione della strategia migliore da applicare insieme.

2. Punta sugli affitti lunghi

I canoni sono cresciuti del 30% dal 2020. La domanda è altissima. Gli inquilini pagano in tempo (se li scegli bene). Zero sbattimento.

Rendimento atteso: 4,5-6% netto in città ad alta domanda (Milano, Bologna, Torino, Padova).

3. Compra in città universitarie o con alta domanda lavorativa

Le città che performano meglio sugli affitti lunghi sono:

- Bologna (studenti + lavoratori)

- Milano (lavoratori)

- Torino (studenti + lavoratori)

- Padova (studenti)

- Firenze (studenti + turisti → ma occhio alla normativa)

4. Valuta il frazionamento

Un trilocale affittato a 1.200€/mese rende meno di tre monolocali affittati a 500€/mese ciascuno (totale 1.500€/mese).

Se l’immobile lo permette (verifiche urbanistiche), fraziona e affitta a studenti o giovani lavoratori.

5. Usa la leva (con cautela)

Se compri con mutuo (50-60% LTV – Loan To Value), il rendimento sul capitale investito sale.

Esempio:

Casa da 200.000€, mutuo 120.000€, capitale proprio 80.000€.

Rendimento netto: 10.800€ (affitto lungo).

ROE (Return On Equity): 10.800 / 80.000 = 13,5%

Ma attento: con la leva, anche le perdite si amplificano. E devi avere flusso di cassa per pagare le rate del mutuo (anche se l’inquilino non paga).

Se Sei Già Proprietario (Gestione)

1. Rivaluta il canone

Se hai un inquilino con contratto scaduto o in scadenza, aggiorna il canone ai valori di mercato (+5%/+8% in media).

Non fare beneficenza. Il mercato è cambiato.

2. Passa da breve a lungo (se il breve non rende)

Se il tuo affitto breve rende meno del 5-6% al netto dei costi operativi (pulizia, biancheria, bollette, spese condominiali, manutenzioni ordinarie), stai perdendo soldi. Calcola bene: spesso l’affitto lungo rende di più, con meno stress.

3. Manutenzione preventiva

Una casa ben manutenuta vale di più e affitta meglio. Non aspettare che si rompa il caldaia o la lavatrice. Fai controlli annuali.

4. Assicurazione affitti

Se affitti, valuta un’assicurazione morosità inquilini. Ti copre fino a 12-18 mesi di canoni non pagati, anche se in alcuni casi può essere molto costosa.

5. Monitora il mercato

Controlla ogni 6 mesi i prezzi in zona su Idealista, Immobiliare.it. Se il mercato sale, il valore della tua casa sale e se la rendita da affitto non aumenta potrebbe iniziare ad essere conveniente vendere.

Esempio pratico:

Situazione 2023:

Hai un bilocale a Bologna comprato nel 2020 a 180.000€.

Lo affitti a lungo termine a 900€/mese.

Rendimento lordo: 10.800€/anno = 6% lordo (4,5% netto dopo spese).

Situazione 2025:

Il mercato è salito. Case simili alla tua vengono vendute a 230.000€ (+27,8%).

Ma gli affitti sono cresciuti solo a 1.000€/mese.

Rendimento lordo: 12.000€/anno = 5,2% lordo (3,8% netto).

Il calcolo che devi fare:

Se vendi oggi a 230.000€:

- Incassi 230.000€

- Paghi agenzia (3%): -6.900€

- Paghi plusvalenza (se rivendi entro 5 anni dall’acquisto): circa -10.000€

- Netto in tasca: ~213.000€

Se investi quei 213.000€ in un ETF obbligazionario al 4% annuo (rendimento attuale novembre 2025):

- Rendita annua: 8.520€/anno

Confronto:

- Tenere l’immobile in affitto: 10.800€ lordi – 2.500€ spese = 8.300€ netti/anno

- Vendere e investire in ETF: 8.520€ netti/anno

Ma c’è di più:

Con l’ETF hai:

- Zero sbattimento (niente inquilini, manutenzioni, IMU)

- Liquidità immediata (vendi in 24 ore)

- Zero rischio immobiliare (crollo prezzi, abusi, morosità)

Conclusione: In questo caso, conviene vendere.

Quando invece conviene tenere?

Se nel 2026 gli affitti a Bologna crescono ancora del 7-8% (come nel 2024), e arrivi a 1.080€/mese, allora:

- Rendita annua: 12.960€ – 2.500€ = 10.460€ netti/anno

- Rendimento sul valore attuale: 10.460 / 230.000 = 4,5% netto

In questo caso, tieni l’immobile, perché:

- Il rendimento è superiore agli ETF (4,5% vs 4%)

- I canoni continuano a crescere (gli ETF rendono fisso)

- L’immobile si rivaluta nel tempo

Morale: Non innamorarti del tuo investimento. Fai i conti ogni 6 mesi. Se il mercato sale tanto ma gli affitti no, valuta di vendere e spostare il capitale su investimenti più liquidi e redditizi.

Quindi quale sarà il mercato immobiliare dei prossimi mesi?

Ricapitolando: prezzi su, vendite giù, tassi in discesa, affitti in crescita. Il 2026 sarà probabilmente un anno di normalizzazione, ma con opportunità per chi sa coglierle.

E se hai bisogno di aiuto, noi di Valente Italian Properties ci occupiamo di tutto questo ogni giorno, ti aiutiamo a:

- Acquistare,

- Vendere,

- Investire

- Gestire i tuoi immobili.

Offriamo consulenza strategica (REA), buyer’s agency, e gestione completa del patrimonio immobiliare.

Se vuoi una verifica tecnico-legale prima di comprare o una valutazione professionale per vendere, vai su valenteit.com o scrivici a info@valenteit.com.

Se il video ti è stato utile, lascia un like, condividilo con chi sta cercando casa, e dimmi nei commenti: stai aspettando ancora o ti muovi nel 2026?

Ci vediamo la prossima settimana. Ciao!