Sicuramente hai sentito parlare di “agevolazioni prima casa“. In questo articolo vediamo cosa sono, quali sono i requisiti per utilizzarle, ma sopratutto le trappole che dobbiamo evitare e se oggi sia ancora conveniente comprare una casa per viverci.

Se pensate già di sapere tutto al riguardo, sono sicuro che rimarrete sorpresi. Io stesso scrivendo questo articolo ho scoperto cose che non sapevo, eppure è un argomento che tratto costantemente.

INDICE

- Cosa significa “Prima Casa”?

- Le agevolazioni prima casa

- I vantaggi per gli under 36

- Le regole per comprare una prima casa

- Residenza principale ed esenzione IMU

- Se hai già altre case

- A cosa stare attenti

- Conviene comprare una casa per viverci?

Cosa significa “Prima Casa”?

Anche se il nome prima casa potrebbe trarre in inganno, l’aggettivo “prima” non si riferisce alla prima casa che compriamo nella nostra vita.

Per la legge italiana, la prima casa potrebbe essere anche la decima che compriamo in ordine cronologico.

“Prima” si riferisce piuttosto al fatto che è quella che ci serve per vivere e portare avanti i nostri interessi. Quella che compriamo per noi stessi e non a fini di lucro.

Un altro dettaglio importante: se è vero che la prima casa non è per forza la prima che compriamo, è altrettanto vero che non ne possiamo avere più di una (se non in alcuni casi specifici e per periodi limitati di tempo).

Lo stato infatti agevola l’acquisto della casa come espressione della libertà e realizzazione delle persone, ma solo per una volta. Gi altri immobili non godranno di agevolazioni prima casa.

Le agevolazioni

L’acquisto di prima casa gode di agevolazioni dal punto di vista fiscale:

- se il venditore è un privato o un’impresa che vende in esenzione Iva

- imposta di registro proporzionale nella misura del 2% (anziché del 9%)

- imposta ipotecaria fissa di 50 euro

- imposta catastale fissa di 50 euro

- se si acquista da un’impresa, con vendita soggetta a Iva

- Iva ridotta al 4%

- imposta di registro fissa di 200 euro

- imposta ipotecaria fissa di 200 euro

- imposta catastale fissa di 200 euro

Per capire quali sono gli atti soggetti ad Iva ti consiglio di leggere questo articolo di vedere questo video sui costi per l’acquisto di una casa:

Dobbiamo considerare anche la base imponibile su cui vengono calcolate le imposte. Nel caso di atto soggetto ad iva le imposte si calcolano sul prezzo di acquisto, se invece l’atto è esente IVA si può utilizzare il prezzo-valore.

Il prezzo-valore è un metodo che ci permette di calcolare l’imposta di registro a partire dal valore catastale e non sul prezzo di acquisto e presenta un paio di vantaggi importanti:

- Risparmio: il valore catastale è solitamente più basso del valore di mercato dell’immobile

- No accertamenti da parte dell’Agenzia delle Entrate. Essendo l’imponibile stabilito dal catasto non c’è praticamente rischio di evasione e i controlli dell’AdE su stti che applicano il prezzo-valore sono veramente improbabili.

Il credito d’imposta sul riacquisto della prima casa

Nel caso tu debba acquistare una nuova prima casa, avrai un credito d’imposta pari all’imposta di registro pagata nel primo acquisto. Tale credito non potrà però superare l’imposta dovuta nel nuovo acquisto.

Il credito d’imposta può essere sfruttato decurtandolo dalla nuova imposta di registro dovuta, su altre tasse e contributi oppure sull’irpef relativo alla prima dichiarazione dei redditi successiva al nuovo acquisto.

I vantaggi per gli under 36

Le ragazze e i ragazzi con meno di 36 anni sono ancora più fortunati. Infatti per questa fascia di popolazione ci sono i seguenti vantaggi:

- Esenzione imposta di registro, ipotecaria e catastale

- Credito d’imposta pari all’IVA per gli atti soggetti ad Iva

Per apprfondire l’acquisto prima casa per i giovani under 36 ti consiglio la lettura di questo articolo e di guardare questo video:

Le regole per comprare una prima casa

Prima di emozionarti per tutti questi vantaggi, verifica che il rispetto dei requisiti per potervi accedere!

Categoria catastale

L’abitazione che si acquista deve appartenere a una delle seguenti categorie catastali:

- A/2 (abitazioni di tipo civile)

- A/3 (abitazioni di tipo economico)

- A/4 (abitazioni di tipo popolare)

- A/5 (abitazioni di tipo ultra popolare)

- A/6 (abitazioni di tipo rurale)

- A/7 (abitazioni in villini)

- A/11 (abitazioni e alloggi tipici dei luoghi).

Le agevolazioni non sono ammesse, invece, per l’acquisto di un’abitazione appartenente alle categorie catastali A/1 (abitazioni di tipo signorile), A/8 (abitazioni in ville) e A/9 (castelli e palazzi di eminenti pregi artistici e storici).

Le agevolazioni spettano anche per l’acquisto delle pertinenze, classificate o classificabili nelle categorie catastali C/2 (magazzini e locali di deposito), C/6 (per esempio, rimesse e autorimesse) e C/7 (tettoie chiuse o aperte), limitatamente a una pertinenza per ciascuna categoria.

È necessario, tuttavia, che le stesse siano destinate in modo durevole a servizio dell’abitazione principale.

Prima casa e residenza

L’abitazione acquistata con le agevolazioni deve trovarsi nel comune dove l’acquirente ha la residenza. In caso contrario, chi compra dovrà portare la residenza nel comune entro 18 mesi.

Ci sono però alcune situazioni in cui le agevolazioni prima casa sono comunque sfruttabili, ovvero quando l’immobile si trova:

- nel territorio del Comune in cui l’acquirente svolge la propria attività (anche se svolta senza remunerazione, come, per esempio, per le attività di studio, di volontariato, sportive)

- nel territorio del Comune in cui ha sede o esercita l’attività il proprio datore di lavoro, se l’acquirente si è dovuto trasferire all’estero per ragioni di lavoro

- nell’intero territorio nazionale, purché l’immobile sia acquisito come “prima casa” sul territorio italiano, se l’acquirente è un cittadino italiano emigrato all’estero.

- La condizione di emigrato può essere documentata attraverso il certificato di iscrizione all’AIRE o autocertificata con dichiarazione nell’atto di acquisto.

Residenza principale ed esenzione IMU

Prendendo la residenza nell’immobile che hai comprato e adibendola ad abitazione principale sarai anche esente dal pagamento dell’IMU, un bel risparmio ogni anno!

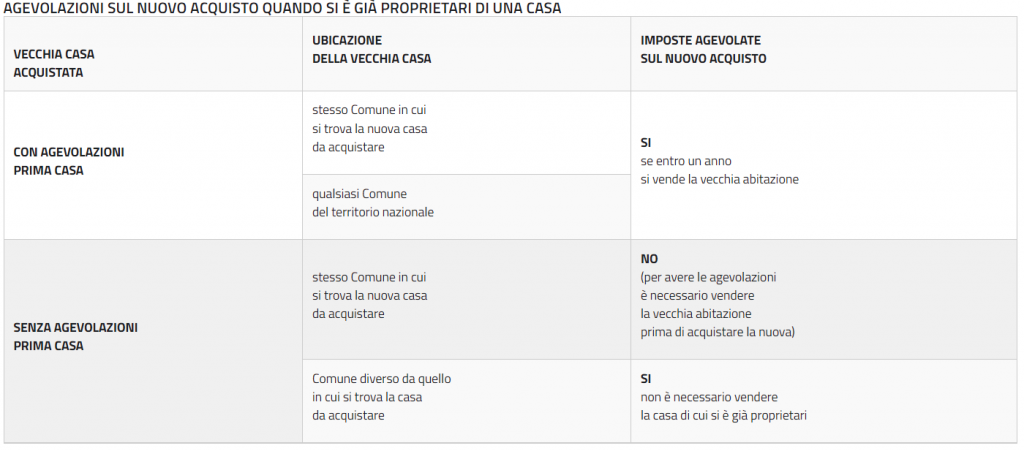

Se hai già altre case

Se hai già una prima casa e ne stai acquistando un’altra, la vecchia deve essere venduta entro 12 mesi dal nuovo acquisto. Se questo non avviene, si perdono le agevolazioni usufruite per l’acquisto del nuovo immobile e, oltre alle maggiori imposte e ai relativi interessi, si dovrà pagare una sanzione del 30%.

Nel caso in cui l’acquirente comunichi in tempo all’agenzia delle entrate che non può vendere la vecchia casa sarà tenuto solo al pagamento della differenza fra le imposte prima casa e quelle piene, oltre agli interessi legali.

Se hai una casa nello stesso comune dove non hai sfruttato le agevolazioni prima casa dovrai venderla prima di comprare la tua nuova abitazione. Questo è dovuto al fatto che lo stato vuole agevolare l’acquisto della propria abitazione, ma se hai già una casa nel comune di riferimento in realtà non hai bisogno di una nuova prima casa.

Se hai case in altri comuni dove non hai sfruttato le agevolazioni prima casa potrai comprare e utilizzare i vantaggi sull’acquisto senza alcun problema.

A cosa stare attenti

Ci sono però alcune situazioni in cui possiamo perdere le agevolazioni:

- le dichiarazioni previste dalla legge nell’atto di acquisto sono false

- l’abitazione è venduta o donata prima che siano trascorsi 5 anni dalla data di acquisto, a meno che, entro un anno, non si riacquista un altro immobile, anche a titolo gratuito, da adibire in tempi “ragionevoli” a propria abitazione principale.

- non si sposta la residenza nel Comune in cui si trova l’immobile entro 18 mesi dall’acquisto

- entro l’anno dall’acquisto del nuovo immobile non viene venduto quello già posseduto, acquistato con le agevolazioni.

Da specificare restano solo alcuni casi particolari. Le agevolazioni non si perdono quando, entro un anno dalla vendita o dalla donazione:

- il contribuente acquista un immobile situato in uno Stato estero, a condizione che esistano strumenti di cooperazione amministrativa che consentono di verificare che l’immobile acquistato è stato adibito a dimora abituale

- il contribuente acquista un terreno e, sempre nello stesso termine, realizza su di esso un fabbricato (non rientrante nelle categorie catastali A/1, A/8 e A/9) da adibire ad abitazione principale. Non è necessario che il fabbricato sia ultimato. È sufficiente che lo stesso, entro l’anno, acquisti rilevanza dal punto di vista urbanistico. Per evitare di incorrere nella decadenza, deve esistere, quindi, un rustico comprensivo delle mura perimetrali delle singole unità e deve essere stata completata la copertura

- il contribuente costruisce un altro immobile a uso abitativo su un terreno di cui sia già proprietario al momento della cessione dell’immobile agevolato.

Conviene comprare una casa per viverci?

Anche se non è possibile dare un consiglio che sia valido per tutti, ci sono alcune considerazioni che possiamo fare:

- Valutare se conviene rimanere in affitto oppure comprare la casa in cui vivere (vedi video sotto)

- Considerare la propria situazione economica e capire se c’è la possibilità di sostenere l’acquisto di un immobile (sopratutto in caso di mutuo)

- Tenere presente la congiuntura economico-finanziaria nazionale e internazionale: Andamento del mercato, tassi d’interesse…

Fonti

- www.agenziaentrate.gov.it/portale/benefici-prima-casa